Từ năm 2026, nhiều doanh nghiệp phát sinh tình huống nhân viên thanh toán hộ tiền mua hàng hóa, dịch vụ phục vụ hoạt động sản xuất kinh doanh. Tuy nhiên, không ít kế toán và chủ doanh nghiệp đang hiểu chưa đúng rằng: “Chỉ cần chuyển khoản là sẽ được tính chi phí được trừ”.

Thực tế, theo quy định mới tại Điều 9 Nghị định 320/2025/NĐ-CP, khoản chi này chỉ được tính vào chi phí được trừ khi đáp ứng đầy đủ điều kiện theo quy định.

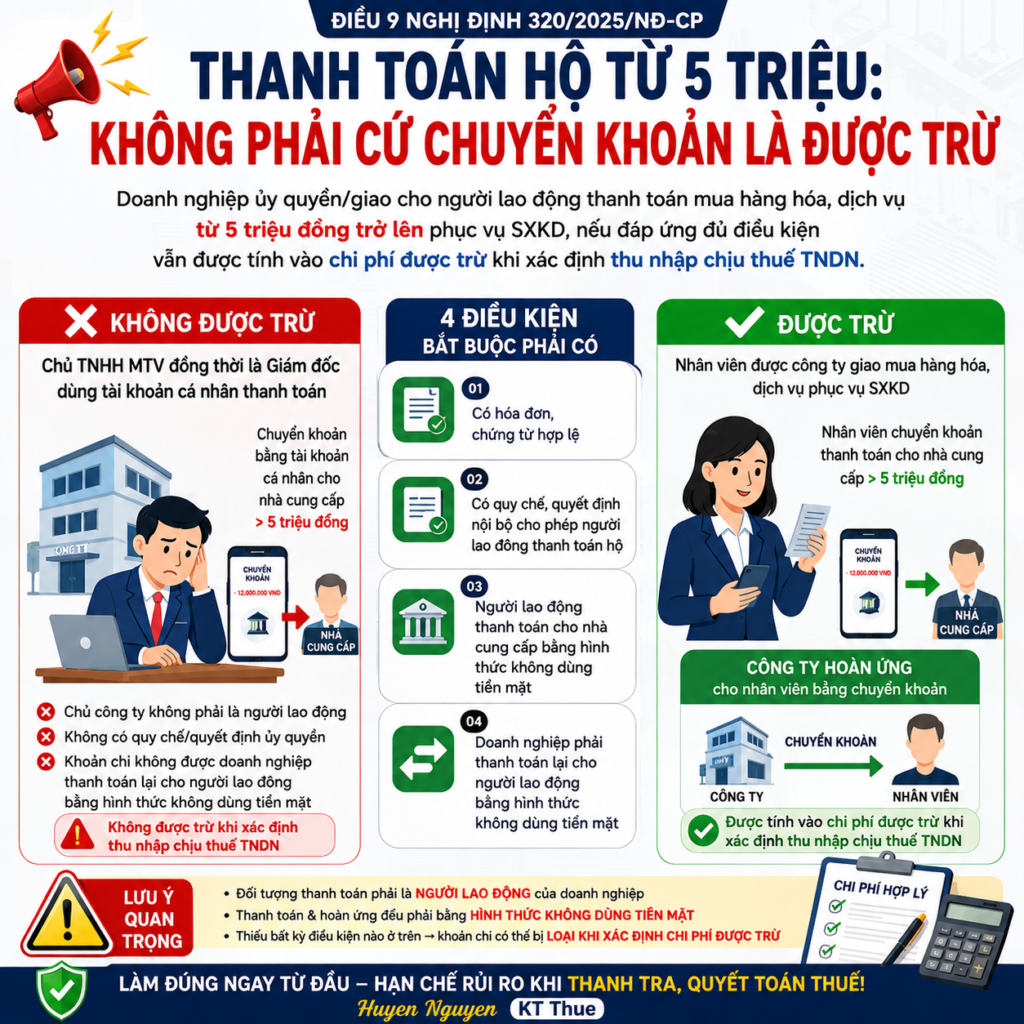

Quy định mới tại Điều 9 Nghị định 320 về chi phí được trừ

Theo điểm c2 Điều 9 Nghị định 320/2025/NĐ-CP:

Trường hợp doanh nghiệp ủy quyền hoặc giao cho người lao động trực tiếp mua hàng hóa, dịch vụ phục vụ hoạt động sản xuất kinh doanh từ 5 triệu đồng trở lên và người lao động thanh toán bằng hình thức không dùng tiền mặt thì khoản chi vẫn được tính vào chi phí được trừ nếu đáp ứng đúng điều kiện.

Đây là điểm rất quan trọng doanh nghiệp cần lưu ý khi:

- Nhân viên mua hàng hộ công ty

- Nhân viên thanh toán tiền khách sạn, vé máy bay, văn phòng phẩm

- Nhân viên ứng tiền cá nhân để phục vụ công việc

4 điều kiện để khoản thanh toán hộ được tính chi phí hợp lý

1. Có hóa đơn, chứng từ hợp lệ

Doanh nghiệp phải có:

- Hóa đơn điện tử đúng quy định

- Chứng từ thanh toán

- Hồ sơ kế toán liên quan

Thông tin trên hóa đơn cần thể hiện đúng tên, mã số thuế doanh nghiệp theo quy định.

2. Có quy chế hoặc quyết định nội bộ

Doanh nghiệp cần:

- Ban hành quy chế tài chính

hoặc - Quyết định cho phép người lao động thanh toán hộ

Đây là hồ sơ rất nhiều doanh nghiệp hiện nay còn thiếu khi quyết toán thuế.

3. Người lao động phải thanh toán không dùng tiền mặt

Khoản chi từ 5 triệu đồng trở lên phải:

- Chuyển khoản

- Thanh toán điện tử

- Ví điện tử

- Hình thức thanh toán không dùng tiền mặt khác theo quy định

4. Doanh nghiệp phải hoàn trả lại cho người lao động bằng chuyển khoản

Đây là điểm cực kỳ quan trọng.

Sau khi người lao động thanh toán hộ:

✅ Doanh nghiệp phải hoàn ứng lại bằng hình thức không dùng tiền mặt.

Nếu doanh nghiệp:

- trả tiền mặt

hoặc - không có chứng từ hoàn ứng

=> rất dễ bị loại chi phí khi thanh tra thuế.

Không phải ai thanh toán cũng được tính chi phí hợp lý

Một trong những hiểu nhầm phổ biến hiện nay là:

Chủ công ty dùng tài khoản cá nhân thanh toán cho nhà cung cấp vẫn được tính chi phí hợp lý.

Tuy nhiên, quy định tại Nghị định 320 đang nhấn mạnh đối tượng được phép là:

“Người lao động” của doanh nghiệp

Ví dụ trường hợp KHÔNG được tính chi phí được trừ

Công ty TNHH MTV A:

- Chủ sở hữu đồng thời là Giám đốc

- Dùng tài khoản cá nhân chuyển khoản thanh toán cho nhà cung cấp 20 triệu đồng

Sau đó:

- Công ty hạch toán chi phí

⚠️ Trường hợp này có rủi ro bị loại chi phí vì:

- Chủ sở hữu công ty TNHH MTV không được xem là “người lao động” theo bản chất pháp lý của quy định này.

Ví dụ trường hợp ĐƯỢC tính chi phí hợp lý

Nhân viên hành chính của công ty:

- Được giao mua máy in văn phòng trị giá 12 triệu đồng

- Nhân viên chuyển khoản cá nhân thanh toán cho nhà cung cấp

- Có hóa đơn tên công ty

- Có quyết định nội bộ cho phép thanh toán hộ

- Công ty chuyển khoản hoàn ứng lại cho nhân viên

✅ Trường hợp này đáp ứng điều kiện chi phí được trừ theo Nghị định 320.

Doanh nghiệp cần rà soát gì từ năm 2026?

Kế toán và doanh nghiệp nên rà soát:

- Quy chế tài chính nội bộ

- Quy trình thanh toán – hoàn ứng

- Hồ sơ ủy quyền thanh toán hộ

- Chứng từ chuyển khoản

- Đối tượng thực hiện thanh toán

Việc chuẩn hóa hồ sơ ngay từ đầu sẽ giúp:

✅ Hạn chế rủi ro loại chi phí

✅ Giảm rủi ro khi quyết toán thuế

✅ Hạn chế truy thu và xử phạt thuế về sau

Kết luận

Nghị định 320 đã làm rõ hơn về điều kiện thanh toán hộ để được tính chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Điểm quan trọng doanh nghiệp cần nhớ:

Không phải cứ chuyển khoản là được tính chi phí hợp lý.

Doanh nghiệp cần đảm bảo:

- đúng đối tượng

- đúng quy trình

- đúng chứng từ

- đúng hình thức thanh toán

để tránh rủi ro khi thanh tra và quyết toán thuế.

📞 Nguyễn Huyền – Kế toán & Tư vấn thuế: 0877 552 679

🌐 ketoanthuelongbien.com

Làm đúng ngay từ đầu – Vận hành vững về sau