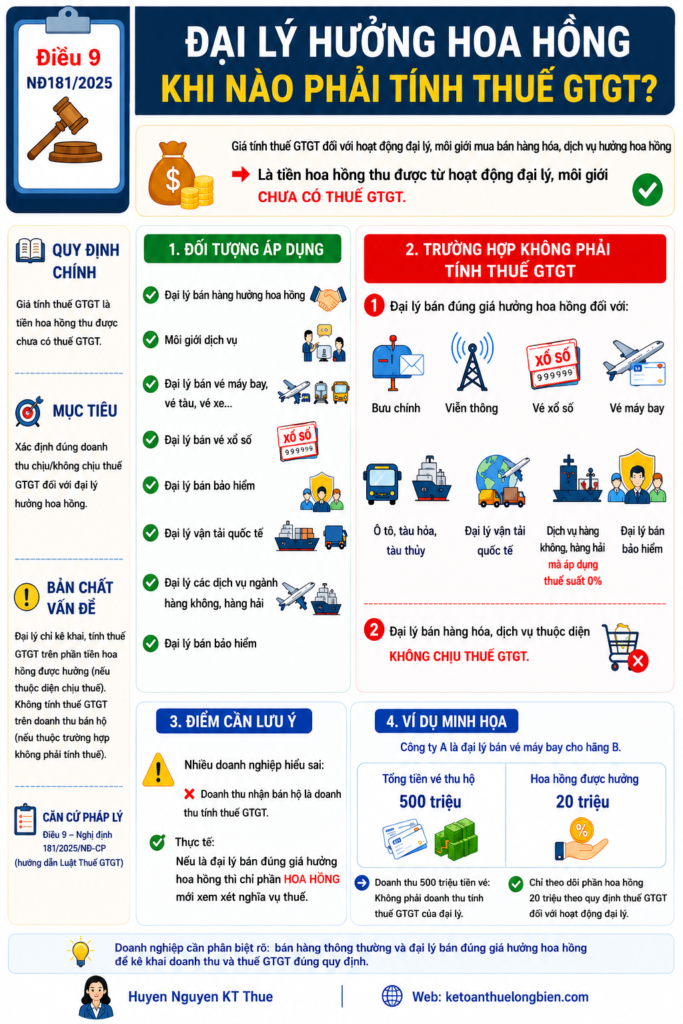

Theo Điều 9/ ND181 quy định về giá tính thuế GTGT:

Theo Điều 9 quy định về giá tính thuế GTGT:

![]() Đối với hoạt động đại lý, môi giới hưởng hoa hồng:

Đối với hoạt động đại lý, môi giới hưởng hoa hồng:

Giá tính thuế GTGT là phần tiền hoa hồng được hưởng chưa có thuế GTGT.

━━━━━━━━━━━━━━━

![]() Đối tượng áp dụng

Đối tượng áp dụng

* Đại lý bán hàng hưởng hoa hồng

* Môi giới dịch vụ

* Đại lý bán vé máy bay, vé tàu, xổ số…

* Đại lý bảo hiểm

* Đại lý vận tải quốc tế…

━━━━━━━━━━━━━━━

![]() Trường hợp KHÔNG phải tính thuế GTGT

Trường hợp KHÔNG phải tính thuế GTGT

![]() Đại lý bán đúng giá hưởng hoa hồng đối với:

Đại lý bán đúng giá hưởng hoa hồng đối với:

* Bưu chính, viễn thông

* Vé xổ số

* Vé máy bay

* Ô tô, tàu hỏa, tàu thủy

* Đại lý vận tải quốc tế

* Đại lý dịch vụ hàng không, hàng hải áp dụng thuế suất 0%

* Đại lý bán bảo hiểm

![]() Đại lý bán hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT.

Đại lý bán hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT.

━━━━━━━━━━━━━━━

![]() Điểm cần lưu ý

Điểm cần lưu ý

Nhiều doanh nghiệp hiểu sai:

![]() Doanh thu nhận bán hộ là doanh thu tính thuế GTGT.

Doanh thu nhận bán hộ là doanh thu tính thuế GTGT.

Thực tế:

![]() Nếu là đại lý bán đúng giá hưởng hoa hồng thì chỉ phần hoa hồng mới xem xét nghĩa vụ thuế.

Nếu là đại lý bán đúng giá hưởng hoa hồng thì chỉ phần hoa hồng mới xem xét nghĩa vụ thuế.

━━━━━━━━━━━━━━━

![]() Ví dụ dễ hiểu

Ví dụ dễ hiểu

Công ty A là đại lý bán vé máy bay cho hãng B.

* Tổng tiền vé thu hộ: 500 triệu

* Hoa hồng được hưởng: 20 triệu

![]() Doanh thu 500 triệu tiền vé:

Doanh thu 500 triệu tiền vé:

Không phải doanh thu tính thuế GTGT của đại lý.

![]() Chỉ theo dõi phần hoa hồng 20 triệu theo quy định thuế GTGT đối với hoạt động đại lý.

Chỉ theo dõi phần hoa hồng 20 triệu theo quy định thuế GTGT đối với hoạt động đại lý.

━━━━━━━━━━━━━━━

Doanh nghiệp cần phân biệt rõ:

![]() Bán hàng thông thường

Bán hàng thông thường

và

![]() Đại lý bán đúng giá hưởng hoa hồng

Đại lý bán đúng giá hưởng hoa hồng

Vì cách kê khai doanh thu và thuế GTGT hoàn toàn khác nhau.